La DNCG a publié ce mardi les comptes de tous les clubs de L1 pour la saison dernière. Voici notre analyse de ceux du PSG, comparés avec ceux des saisons précédentes notamment.

Par le biais du site de la LFP, la fameuse DNCG vient de fournir les comptes des clubs professionnels de Ligue 1 et Ligue 2. Il peut être intéressant de dresser un bilan financier de la situation du PSG depuis que QSI a repris le club, car c’est à travers ses chiffres aussi qu’on assiste à la mutation du club, après la difficile période sous le contrôle des américains de Colony Capital.

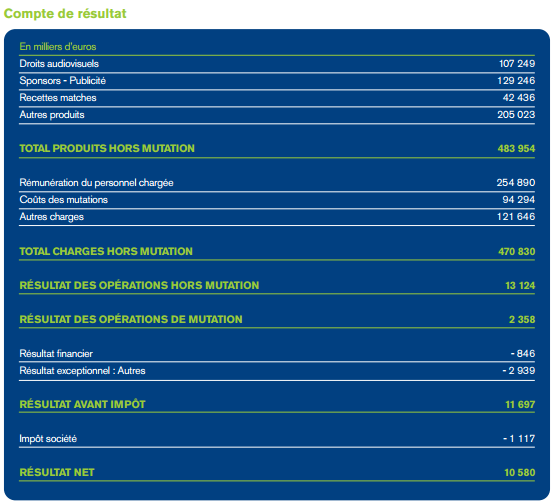

Entre le 1er juillet 2010 et le 30 juin 2011 (dernière saison de CC), les produits du PSG s’étaient élevés à environ 100M d’euros. Entre le 01/07/2014 et le 30/06/2015, les produits du PSG se sont élevés à environ 484M d’euros. Mais que recèle cette évolution et comment s’est-elle faite ?

Les produits tels qu’expliqués par la DNCG entrent dans plusieurs catégories : les droits audiovisuels (aussi bien Ligue 1 que Ligue des Champions, Coupe de la Ligue et Coupe de France), les sponsors, les recettes de matchs et les autres produits, dans lesquelles entrent beaucoup de choses, dont le fameux contrat QTA, ou le merchandising.

A cela s’ajoute le résultat des fameuses mutations. Iil s’agit de la plus-value comptable d’un transfert de joueurs, ce qui correspond à son prix de vente, auquel on soustrait la valeur nette comptable du joueur, calculé à partir de son prix d’achat moins les amortissements réalisés. A noter que pour un jeune formé au club, le résultat des mutations pour lui sera son prix de vente. La formule est : Résultat des mutations = Prix de vente du joueur – (prix d’achat du joueur – amortissement du contrat du joueur).

Les charges sont présentées selon trois grands postes :

- la rémunération du personnel chargée (qu’on traduit habituellement par la masse salariale)

- le coût des mutations (entendre l’amortissement des joueurs, soit globalement le prix d’achat des joueurs divisés par le nombre d’années de contrat, pour l’ensemble de l’effectif)

- les autres charges (qui peut comprendre les frais de déplacements de l’équipe (voyage, hôtel, nourriture), l’entretien, la sécurité, les assurances…)

Enfin, les résultats financiers (dont les exceptionnels) et l’impôt sur les sociétés permettent de déterminer le résultat net.

Les évolutions sur 4 ans

Les droits audiovisuels sont passés de 47M€ en 2011/2012 à 107M€ en 2014/2015. La présence en Ligue des Champions y est pour beaucoup, et on peut se souvenir qu’en 2014/2015, l’ASM, comme nous, était quart de finaliste. Grâce à la médiocrité de l’OL cette saison, une bonne part du gâteau UEFA ne sera que pour le PSG et pas à diviser avec un autre club français et Paris peut espérer quelques millions en plus. Il est à noter que dans l'intérêt financier du club, une septième place à l’UEFA de la France serait très profitable (tant qu’on est champion).

Les sponsors publicités sont en pleine évolution. En 2011/2012, nous étions à 35M. En 2013/2014, cela avait déjà plus que doublé. EN 2014/2015, on atteint 129M et le fait d’avoir quadruplé en 3 ans n'est donc pas loin.

Les recettes matches évoluent peu par rapport à la saison précédente mais les travaux faits au parc, avec des loges plus luxueuses, devraient voir ce montant augmenter. Entre 2012/2013 (39M) et 2014/2015 (42M), les prix ont peu augmenté (les places du parc se vendent bien) et le taux de remplissage est resté le même, donc très haut.

Dans le listing des autres produits, on voit que le Fair play financier est passé par là, et notre dotation a été réduite de moitié (200M à 100M pour le contrat QTA). Dans les comptes de la DNCG, pour la saison 2013-2014, nous avions toujours 200M, mais à partir de 2014-2015, le montant a été réduit de moitié pour suivre les exigences de l’UEFA qui en avait fait une de ses sanctions. C’est cela qui explique la baisse entre 2013-2014 et 2014-2015. Si on enlève ce contrat QTA, on constate quand même une évolution nette des autres produits.

Les dépenses :

La masse salariale a toujours grimpé, vu que le PSG augmente souvent ses joueurs. Depuis 2011/2012 (117 342k), nous sommes passés à 219 587k (2012/2013), 239 773k (2013/2014) et 254 890k (2014/2015). Cependant, la masse salariale est à rapprocher du budget du club. Et là, on constate qu’elle suit le budget officiel du club avec une assez grande régularité (entre 50% et 55%). A noter que si on enlève le contrat QTA, on est à environ 65% du budget.

Le coût des mutations a beaucoup augmenté pendant les années QSI, passant de 41 043k en 2011-2012 à 113 445k en 2013/2014. Il a baissé en 2014/2015 (94 294k), car le rythme des achats de joueurs du PSG a diminué, suite aux sanctions du FPF. C’est d’ailleurs ce que cherchaient principalement la sanction de 60M d’euros d’achat par an.

Les autres charges, regroupant beaucoup de choses, sont passées de 55 604k (en 2011/2012) à 121 646k (en 2014/2015) avec un pic aussi en 2013/2014 à 142 379k. Problème, il y a trop d’inconnues là-dedans pour en tirer grand enseignement.

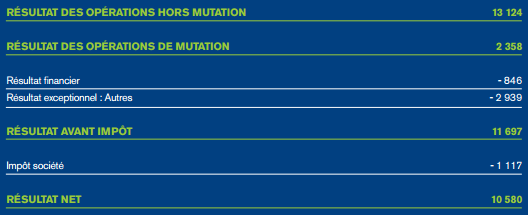

Les résultats des opérations de mutation sont très faibles, vu que le PSG ne cherche aucunement à vendre ses joueurs. Le seul joueur qui a rapporté beaucoup est Sakho. Pour le reste, on vend quelques jeunes (Maignan), quelques joueurs pas cher (Bisevac, Chantôme…), mais c’est une des erreurs aussi de la stratégie de ne pas vendre ses joueurs, c’est qu’ils ne rapportent rien (ou presque) à la vente et surtout empêche de régénérer l’équipe.

Le résultat financier, exceptionnel : autres, l’impôts sur les sociétés n’ont pas une grosse incidence sur nos comptes et ne représentent pas d’intérêt à être analysés.

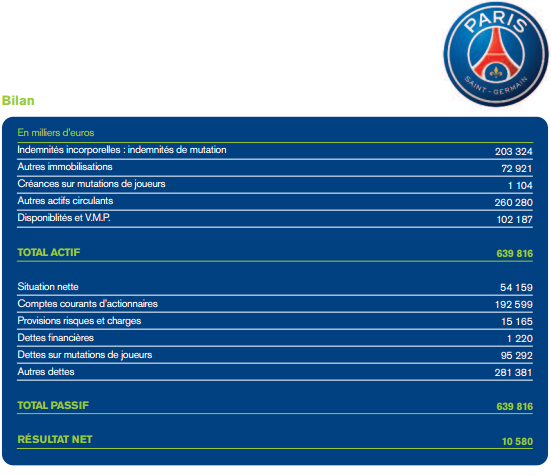

Le bilan :

L’analyse du bilan est très compliquée à faire, simplement parce que la schématisation rend impossible la moindre analyse cohérente.

Le seul montant sans surprise qu’on peut voir évoluer, que les analystes financiers aiment bien mais qui reste peu pertinent est la taille du bilan. Il est passé de 267 529k au 30 juin 2012 à 639 816k au 30 juin 2015 (avec une seule augmentation de capital de 50M, le 21 décembre 2012). On peut cependant noter que le PSG reste principalement endetté envers l’actionnaire, à hauteur de 192 599k d’euros

Conclusion

Le Fair-Play Financier, si décrié, a ralenti la croissance de l'équipe parisienne mais a aussi rendu le club très légèrement moins dépendant de son actionnaire et il doit continuer dans cette voie-là afin de se pérenniser. Il y a toujours absolument besoin d'augmenter les ressources du club et il sera intéressant de voir le prochain bilan (2015-2016) avec des droits télévisuels domestiques qui vont rester assez proches de ceux de 2014-2015 mais des droits de la Ligue des Champions qui devraient réserver une bonne surprise.

Les effets de la rénovation du Parc des Princes, principalement des loges extrêmement luxueuses et rémunératrices, devraient à terme porter les recettes du match autour de 75M (actuellement, 42,436M). Enfin, il ne faut pas oublier non plus que le contrat QTA arrive à terme le 30 juin 2016.

Pour conclure, il faut tout de même noter que c'est la première fois de l'ère QSI que le PSG n'a pas perdu d'argent sur une saison.